手机阅读分享话题

手机阅读分享话题

招商蛇口(15.920, -0.13, -0.81%)引战“不平安”

乐居财经 陈晨 发自北京

披露交易定价的近60天,招商蛇口市值缩水270亿元。

一周内,上演了两场险资和头部房企的“联姻大戏”,结局却是一喜一悲。阳光城(7.700, -0.13, -1.66%)和泰康“牵手成功”,招商蛇口和平安“黯然分手”。

和阳光城引入泰康不同,招商蛇口选了一条更艰难的路——定增。

从2019年至今,险资举牌了5家房企,华夏幸福(15.840, -0.06,-0.38%)、中国金茂、上海临港(22.600, 0.25, 1.12%)、大悦城(5.060,-0.04, -0.78%)、阳光城。从引战方式来看,大悦城引入太平人寿、工银瑞信,以及上海临港引入太保寿险是通过定增方式,其他3家则是通过协议转让股份。若加上央企背景这一筛选条件,成功定增引战的就只有大悦城了。2019以来,央企+定增引入险资的占比只有20%。

缘起:“应援”招商蛇口的前海投资

招商蛇口欲引入平安,目的是向深投控购买其持有的南油集团24%股权,定向发行股份的对象就是中国平安(78.550, 1.34, 1.74%)旗下的平安资管。

南油集团成立于1984年,目前公司核心资产是在深圳前海妈湾片区拥有80.62万平方米土地的使用权。交易完成后,招商蛇口对南油集团的持股将从76%上升至100%,权益占比进一步提高。

对招商蛇口来说,前海的土地项目是一个历时多年并付出诸多精力的项目。

从2013年招商局集团开展前海土地整备及合资合作项目,2016年招商局集团与前海管理局签署框架协议,成立合资公司。到2018年12月24日,招商前海土地整备协议正式签署,意味着多年的整备工作取得实质性进展。到2019年12月签署合资合作项目《增资协议》,招商蛇口为前海土地确权不断奔走。

在今年6月8日,招商蛇口发布公告披露了购买南油集团24%股权交易具体细则,其中,招商蛇口拟以发行股份、可转换公司债及现金方式支付交易对价分别占本次交易对价的2.5%、47.5%和50%。彼时,招商蛇口将购买南油集团24%股权的交易价格定为70.35亿元。

那就意味着,招商蛇口将以发行股份方式支付的对价为1.76亿元;以发行可转换公司债券方式支付的对价为33.42亿元;以现金方式支付的对价为35.175亿元。而现金部分将全部来自向平安募集的资金。

缘灭:南油资产收购“两步并一步”

针对联姻失败,市场猜测纷纷。其中有一种猜测是,主要因融资方式——定增融资遭喊停。但从招商蛇口答复证监会细节来看,也不尽然。

此次喊停交易信息公布的同时,招商蛇口同时答复此前证监会发布《中国证监会行政许可项目审查一次反馈意见通知书》,该通知书主要询问战略投资者中国平安旗下平安人寿、平安资管的身份的合理性,以及招商蛇口投资南油集团中资产评估方式、评估中未考虑南油集团相关项目未办理产权证等问题。

据悉,在此前交易协议中招商蛇口定向增发募集配套资金与购买南油集团相关资产的实施互为条件。这就意味着,若购买南油集团的交易仍存在问题,则定增融资也不能成功。虽然招商蛇口在回复函中表示南油集团相关项目后续办证并无实质障碍,但到底还有太多不确定。

此外,值得注意的是,招商蛇口60天市值缩水近270亿元。

虽然最早6月8日双方约定的定增股份的发行价为16.58元/股,但7月12日晚间,中国平安宣布,因招商蛇口权益分派导致股份发行价格相应调整,招商蛇口向平安资管此次非公开发行股份价格调整为15.77元/股。平安资管同意以现金认购招商蛇口本次非公开发行的2.23亿股股份,认购金额为35.18亿元。

若以招商蛇口披露补充协议公告次日7月13日最高价19.46元每股计算,截至9月11日最新收盘价16.05元每股,招商蛇口股票跌幅超17%,总市值缩水约270亿元。

此时,15.77元/股的认购价对平安来说已没有太大吸引力。或许再耐心等等,平安可以从二级市场以更低成本入股招商蛇口。

招商蛇口最新发布的公告显示,因中国平安与招商蛇口的交易终止,取消了原定的购买南油集团24%股权“募集配套资金”的安排,仅保留了“拟通过发行股份、可转换公司债券的方式”,向深投控购买其持有的南油集团24%股权。

直接向深投控发行股份,相当于省去募资环节,两步并作一步走,收购流程更直接。有业内人士分析,若引进中国平安为公司股东,必须得满足资产并购重组的各项约束条件,重组周期无疑也将更长。

招商蛇口的现金之殇

对于房地产这样的资金密集型行业,融资能力始终是房企的核心竞争力之一。尤其是在行业逻辑发生变化,利润受到压缩、房企寻求转型的时代,优秀的融资能力能够有效控制成本保证盈利空间,还能为企业发展提供源源不断的资金。

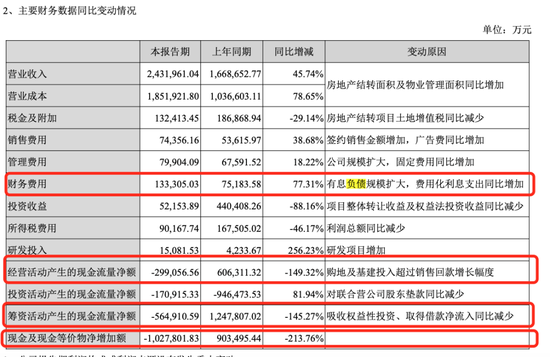

虽然招商蛇口的负债率不高,但对照房企融资的“三条红线”,招商蛇口仍踩线一条。截至2020年6月30日,招商蛇口的现金资源约为648.34亿元,而短期有息负债665.22亿元,其现金短债比小于1。

据半年报,截至2020年6月30日,招商蛇口资产负债率为66.73%,较上年同期的63.17%上涨了3.56个百分点。此外,2020上半年,招商蛇口的吸收借款及投资的筹资现金流较去年同期下降145.27%至-56.49亿元。同时,公司经营现金流也较去年同期下降149.32%至-29.9亿元。可见在手现金并不充裕。